O ano vai ser complicado para as startups e os e-commerces que não se adequarem as novas medidas da legislação tributária brasileira afinal a mesma que já era complexa agora ficou ainda mais. Diante do cenário econômico de retração alguns estados aumentaram seus impostos ou instituíram “ fundos de combate a pobreza “ logo comprar software ou fazer compras em e-commerce vai ficar mais caro em 2016.

Podemos aguardar, pois o ano vai ser recheado de conflito de competência afinal estado e município querem tributar a mesma operação vide o caso do software, também teremos diversos erros em notas fiscais afinal diversas mercadorias vão ficar retidas devido aos erros na hora da emissão da mesma. Sem contar no fechamento de inúmeros negócios que mais uma vez vão deixar a sua gestão de lado e não vão fazer um planejamento tributário mesmo sabendo do aumento dos impostos no Brasil.

Conheça agora as principais mudanças que a sua startup ou o seu e-commerce deve se atentar para o ano de 2016:

Aumento da alíquota interna do ICMS e novo FECP

Isso mesmo teremos mais impostos sim e está valendo desde o primeiro dia do ano afinal 19 estados aumentaram a sua alíquota interna e isso tem impacto em muita coisa. Quando o assunto é o FECP 14 estados instituíram o fundo de combate a pobreza a grande maioria em 2% cabe se atentar a quais mercadorias estão sujeitas ao FECP.

Voltando ao assunto impacto podemos perceber um aumento significativo no preço afinal o mesmo está sendo repassado para o contribuinte. Empresas que vendem pela internet devem verificar bem para quem vendem e para quais estados vendem com a finalidade de verificar a viabilidade da operação.

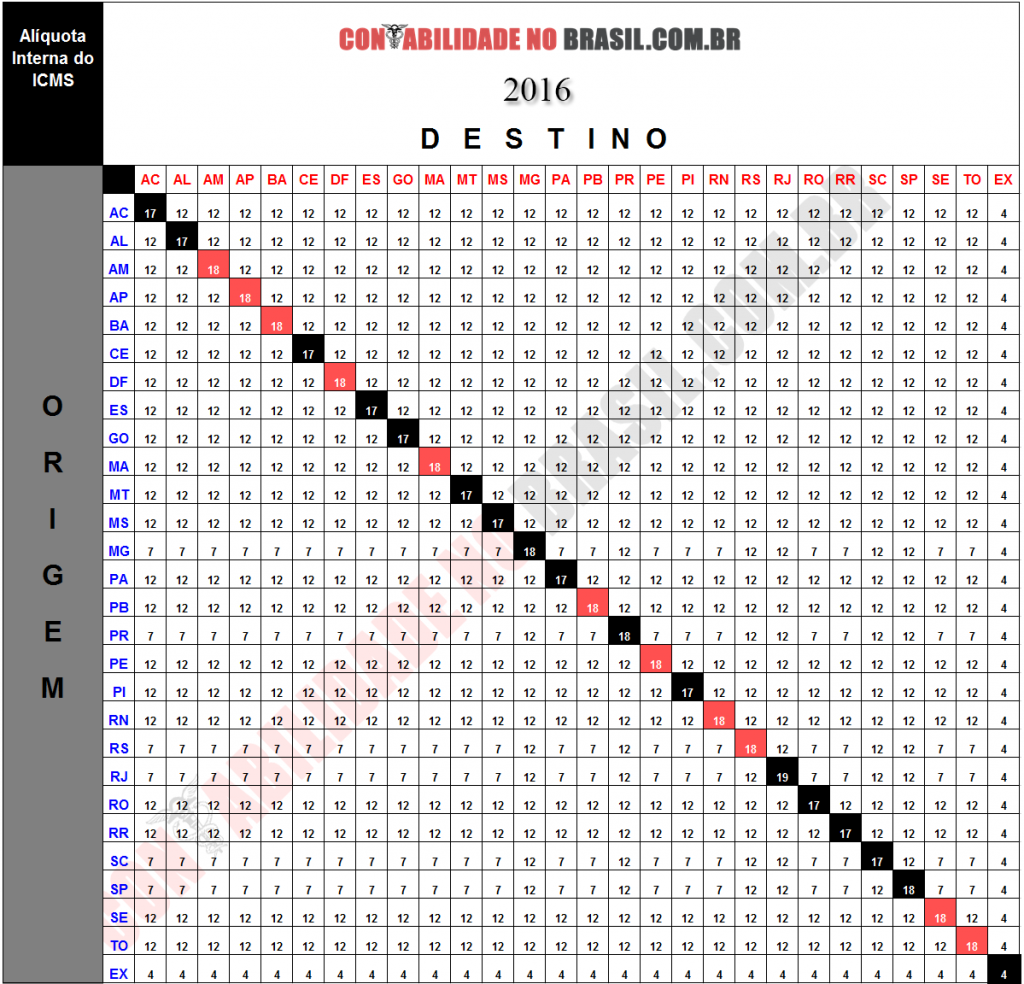

Abaixo temos as novas alíquotas do ICMS:

Novo ICMS

Partilha do ICMS e o E-commerce

2016 começou com uma série de mudanças para quem realiza vendas para consumidores finais localizados em outros estados, afinal a EC 87/2015 alterou a sistemática de cobrança do ICMS nas operações e prestações que destinem bens e serviços a consumidor final, não contribuinte do ICMS, localizado em outro Estado.

Cabe ressaltar que a EC 87/2015 não abrange apenas o comércio eletrônico (e-commerce). Ela abrange todos os contribuintes que vendem mercadorias para consumidores finais localizados em estados diferentes do seu.

Até 2015 o ICMS é devido apenas ao estado de origem da mercadoria logo não há que se falar em partilha do ICMS, tal modo só deve ser posto em operação a partir de 2016.

ICMS sobre Software

19 estados poderão cobrar o imposto sobre a venda de softwares e serviços obtidos pela internet a partir de 1 de janeiro de 2016. São Paulo revogou a antiga lei que previa metodologia específica para a apuração da base de cálculo do ICMS em operações com softwares, prevendo que o imposto seria calculado sobre valor correspondente ao dobro do valor de mercado de seu suporte informático. Com isso, volta a ser aplicável às operações com softwares a regra geral para a apuração da base de cálculo do ICMS, segundo a qual o imposto deve ser calculado sobre o valor da operação, o que incluiria o valor do software, o valor do suporte informático e outros valores que forem cobrados do usuário do software.

Leandro Markus

Sobre nosso convidado

Leandro Markus: 25 anos, empreendedor, diretor da MG Soluções contábeis, consultor tributário com experiência nos seguintes players: Walmart, Lojas Americanas, Neoenergia, Petrobras, Águas do Brasil entre outras. Apaixonado por contabilidade para startups e tecnologia.

Quero Escrever um Guest Post para o Startups Stars

Use Facebook to Comment on this Post

One Comment

Leave a Reply

E-book Organizações Exponenciais

Popular Posts

Ebook de Vendas B2B

Pingback: Guest Post do StartupsStars! | Startups Stars